Основы управленческого учета

Дебет-Кредит № 23 (7.6.2010)

Финансы для бухгалтера :: Финансы для бухгалтера

Основы управленческого учета

Каждое предприятие в собственной деятельности использует элементы управленческого учета. Хотя некоторые даже не догадываются, что это так называется. Фактически управленческий учет — неотъемлемый атрибут управления. Расскажем об основах такого учета.

Суть управленческого учета

Согласно ст. 1 Закона Украины от 16.07.99 г. №996-XIV «О бухгалтерском учете и финансовой отчетности в Украине» (далее — Закон о бухучете) внутрихозяйственный (управленческий) учет — система обработки и подготовки информации о деятельности предприятия для внутренних пользователей в процессе управления предприятием.

В свою очередь, бухгалтерский учет — процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений.

Предприятие самостоятельно разрабатывает систему и формы внутрихозяйственного (управленческого) учета, отчетности и контроля хозяйственных операций (п. 5 ст. 8 Закона о бухучете). Тогда как вопросы методологии бухгалтерского учета и финансовой отчетности регулирует Министерство финансов Украины, которое утверждает национальные положения (стандарты) бухгалтерского учета, другие нормативно-правовые акты по ведению бухгалтерского учета и составлению финансовой отчетности (п. 2 ст. 6 Закона о бухучете).

То есть в отличие от бухгалтерского, управленческий учет — это учет, направленный только на содействие управлению предприятием. Предназначен он исключительно для руководящего состава предприятия (директоров, начальников, председателей, других руководителей). Разрабатывается самостоятельно предприятием, не подлежит регулированию нормативными документами государственных органов или каких-либо профессиональных организаций (например, Федерации профессиональных бухгалтеров).

Хотя и бухгалтерский учет способствует управлению предприятием, однако сфера его применения шире. Он менее гибкий, менее оперативный, регламентируется не предприятием, а Минфином.

Пример 1 Для целей осуществления эффективного управления приказом по предприятию об организации управленческого учета руководителям соответствующих подразделений предписано в конце каждого рабочего дня составлять соответствующие справки о результатах деятельности и не позже начала следующего рабочего дня подавать их директору предприятия (см. таблицу 1 и образцы 1 — 4).

Таблица 1

Виды справок о результатах деятельности

| выпуске готовой продукции и расходах основных материалов | начальник производственного цеха | выпуске готовой продукции и расходах основных материалов |

| реализации продукции | начальник службы сбыта | объеме реализации продукции |

| движении и остатке на складе готовой продукции и основных материалов | старший кладовщик | наличии готовой продукции и запаса основных материалов |

| дебиторской и кредиторской задолженности, остатках средств на банковских счетах и в кассе | главный бухгалтер | наличии свободных средств, размере задолженностей в разрезе основных дебиторов и кредиторов |

Приведенная система управленческого учета является самым простым базовым уровнем для небольшого производственного предприятия. Однако она наглядно демонстрирует суть управленческого учета.

Во-первых, ведется он не только в бухгалтерии, но и всеми другими подразделениями предприятия.

Во-вторых, результаты учета (справки) каждого подразделения содержат информацию по тому аспекту деятельности предприятия, за который отвечает каждое отдельное подразделение.

В-третьих, результаты учета (справки) предоставляются только руководству (директору). Владея оперативной информацией о работе каждого отдельного подразделения, руководство может оперативно влиять на их работу.

Пример 2 Согласно справке о движении и остатках на складе готовой продукции видно увеличение остатков продукции определенного вида. Заказы на производство этой продукции уменьшились. Но в результате увеличения заказов на продукцию другого вида уменьшились ее остатки.

Эта информация является сигналом директору уменьшить выпуск продукции первого вида и увеличить выпуск продукции второго вида.

В-четвертых, данные управленческого учета не обязательно базируются на данных первичных документов. То есть под каждую справку не подкладываются первичные документы. Данные могут предоставляться исходя из ожидаемой информации.

Пример 3 При составлении на конец дня справки о дебиторской и кредиторской задолженности у бухгалтера еще нет банковской выписки за весь день. Но ожидается поступление от дебиторов.

Эти ожидаемые поступления могут быть занесены в соответствующую справку.

В примере 1 содержатся только данные о произошедших событиях. Однако управленческий учет оперирует также прогнозными, плановыми показателями и пр. Рассмотрим их.

Доходы и расходы

Как правило, основной целью деятельности каждого предприятия является максимальное получение прибыли. Поэтому и внимание руководства сосредоточено именно на максимализации прибыли.

Для этого предприятие, в первую очередь, несет расходы, производит какой-то продукт, реализует его и получает доход от реализации. Следовательно, «прибыль = доходы – расходы».

Вполне понятно, что если при неизменных расходах увеличиваются доходы или при неизменных доходах уменьшаются расходы, то и прибыль растет. Поэтому одна из первостепенных задач руководства предприятия заключается в том, чтобы увеличивать доходы и/или уменьшать расходы. Помочь выполнить эту задачу в основном и призван управленческий учет. Хотя основным объектом управленческого учета являются все же расходы. На них и остановимся подробнее.

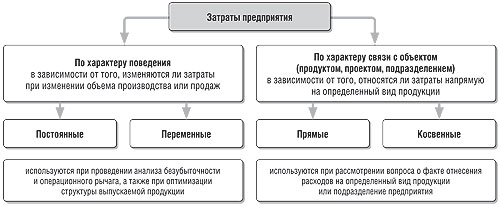

Все расходы условно можно поделить на:

1) постоянные (которые не изменяются при изменении объемов деятельности);

2) переменные (изменяются при изменении объемов деятельности).

Подробнее классификация расходов показана на схеме.

Схема

Классификация расходов для целей управленческого учета

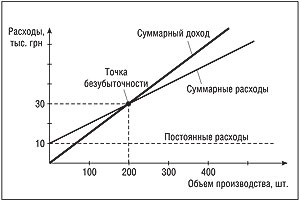

Пример 4 Производственное предприятие арендует здание цеха, ежемесячно уплачивая арендную плату в сумме 10 тыс. грн (без НДС).

В то же время расходы на производство единицы продукции (зарплата работников-сдельщиков, стоимость израсходованных материалов, электроэнергии на работу оборудования, амортизации оборудования) составляют 100 грн.

Отпускная цена продукции — 150 грн (без НДС).

Плановый месячный выпуск и объем реализации продукции — 900 шт.

10 тыс. грн — это постоянные расходы предприятия, поскольку оно будет уплачивать их независимо от того, будет ли производить и продавать продукцию. От объема деятельности такие расходы не зависят.

100 грн на единицу продукции — это переменные расходы, поскольку с увеличением объема производства продукции они будут увеличиваться. При плановом объеме производства переменные расходы составят 90 тыс. грн (100 х 900).

По данным примера 4 плановый месячный доход предприятия составляет 135 тыс. грн (150 х 900).

Прибыль — 35 тыс. грн (135000 – 90000 – 10000).

Здесь возникает вопрос: а какой минимальный объем производства и продажи должен быть у предприятия, чтобы обеспечить минимальный уровень его существования?

Ответ очевиден: чтобы обеспечить минимальный уровень существования предприятия, оно должно хотя бы покрыть все свои минимальные расходы. Такими расходами являются постоянные расходы. В примере 4 это 10 тыс. грн.

Поэтому при заданной отпускной цене 150 грн за единицу следует произвести и продать по меньшей мере 200 единиц продукции [10000 : (150 – 100)] на сумму 30 тыс. грн (200 х 150). Из них 20 тыс. грн (200 х 100) будут покрывать переменные расходы, а 10 тыс. грн — постоянные. То есть при объеме продажи 200 единиц будут покрыты все суммарные расходы — 30 тыс. грн (20 + 10) (см. график).

График

Такой минимальный объем производства и продажи называется точкой безубыточности.1 При превышении объема продажи в точке безубыточности предприятие начнет получать прибыль — с каждой проданной единицы продукции сверх точки безубыточности 50 грн (150 – 100).

1 Подробнее о маржинальном анализе и расчете точки безубыточности см. в статье В. Варени «Полезные советы по выходу предприятия из кризиса» в «ДК» №46/2008.

Однако, даже продавая продукцию в объеме ниже точки безубыточности, предприятие получает так называемый маржинальный доход — доход от продажи на единицу продукции минус переменные расходы на единицу продукции.

Пример 5 Исходные данные примера 4.

Предприятию в текущем месяце поступил заказ на 120 единиц продукции. Больше за этот месяц заказов нет. Целесообразно ли экономически приниматься за такой заказ, ведь его финансовые последствия ниже точки безубыточности?

Да, экономически целесообразно приниматься за такой заказ. Ведь предприятие фактически получит маржинальный доход в сумме 6000 грн [(150 – 100) х 120], чем хотя бы частично покроет постоянные расходы. Убытки достигнут 4000 грн (10000 – 6000). А если предприятие откажется от заказа, убытки будут больше, в сумме постоянных расходов — 10000 грн.

Пример 6 Исходные данные примера 4.

Предприятию в текущем месяце поступил заказ на 800 единиц продукции, только по цене 90 грн за единицу. Больше за этот месяц заказов нет. Целесообразно ли экономически приниматься за такой заказ?

Нет, экономическая целесообразность отсутствует, ведь предприятие не получит даже маржинального дохода. Убытки от недофинансирования переменных расходов достигнут 8000 грн [(100 – 90) х 800] плюс убытки от постоянных расходов 10000 грн. Итого 18000 грн (10000 + 8000) убытков.

Приведенная выше базовая информация о расходах и доходах — один из ключевых аспектов управленческого учета. Принимая управленческие решения, руководство всегда должно учитывать такие данные. Предоставляет их экономический отдел, а при его отсутствии на предприятии — бухгалтерия.

Калькулирование

Другим ключевым моментом управленческого учета является калькулирование. Через механизм калькулирования довольно эффективно управляют расходами.

Калькуляция — это подсчет, исчисление себестоимости единицы продукции по элементам или статьям расходов. А соответственно калькулирование — совокупность приемов и способов исчисления себестоимости. Существуют разные виды калькуляций: плановая, прогнозная, проектная, нормативная и пр. Каждая из них выполняет свою функцию.

По выбору объекта учета производственных расходов все существующие системы можно поделить на два основных метода:

1) позаказный;

2) попередельный.

При этом каждый из них может базироваться также на нормативном методе. То есть нормативный метод не существует отдельно — он может быть только лишь составляющей как позаказного, так и попередельного методов.

Суть нормативного метода заключается в том, что перед началом выпуска продукции на основании действующих норм материальных и трудовых ресурсов, смет расходов в разрезе установленного на предприятии перечня и состава статей калькулирования составляется нормативная калькуляция. А после выпуска продукции в разрезе того же перечня и состава статей калькулирования составляется фактическая калькуляция. Данные нормативной и фактической калькуляций сопоставляются, выявляются отклонения, которые затем анализируются. Если в результате анализа будут обнаружены перерасходы ресурсов, их стоимость согласно действующему законодательству может быть отнесена на виновных лиц.

Пример 7 Фактическая производственная себестоимость произведенной продукции — 15000 грн.

Нормативная себестоимость — 12000 грн.

Налицо перерасходы — отклонение фактических расходов от нормативных в сумме 3000 грн (15000 – 12000). Нужно проанализировать причину отклонений и выявить виновных лиц.

Причем первоначальная стоимость произведенной продукции устанавливается на уровне фактической производственной себестоимости, установленной фактической калькуляцией (за вычетом суммы, возмещаемой виновными за перерасход ресурсов лицами), а не нормативной.

То есть нормативный метод позволяет довольно эффективно контролировать, анализировать расходы, обнаруживать резервы снижения себестоимости. Сейчас большинство производственных предприятий используют этот метод.

Исключительно для целей управленческого учета применяются также методы «стандарт-кост» и «директ-кост». Эти методы также не существуют отдельно, а могут быть лишь составляющей как позаказного, так и попередельного методов.

Метод «стандарт-кост», по сути, является разновидностью нормативного метода. Главное принципиальное его отличие от нормативного метода заключается в том, что определенная по нему себестоимость считается первоначальной стоимостью произведенной продукции. Скажем, по данным примера 7 первоначальная стоимость произведенной продукции в целях анализа устанавливается на уровне нормативной себестоимости.

«Стандарт-кост» больше, чем нормативный метод, сосредоточен на анализе отклонений. Отклонения по каждой калькуляционной статье строго регламентированы. Например, отклонения по материалам могут быть двух видов — расходы материала на единицу продукции и цены на материалы. Отклонения по трудоемкости — по тарифным ставкам и по производительности. Кстати, в условиях «стандарт-кост» отклонения рассчитываются не только для производственной себестоимости, но и для других показателей — объемов продажи, административных расходов, на сбыт и пр.

Анализ отклонений прямо влияет на результаты оплаты труда работников соответствующих подразделений. Например, если окажется, что фактические расходы на материалы были больше нормативных и отклонения возникли в результате цены на них, виновной в этом будет служба снабжения (оплату труда работникам службы уменьшат) и т. д. Таким образом, все подразделения предприятия заинтересованы в соблюдении установленных нормативов и направлены на достижение основного результата — прибыли.

По методу «директ-кост» в калькуляцию и в первоначальную стоимость произведенной продукции включаются только фактически понесенные переменные расходы. Этот метод применяется для учета маржинального дохода и операционной прибыли.

По «директ-кост» составляется своеобразный отчет о финансовых результатах. Приведем принципиальную форму отчета, используя данные примера 4 (см. таблицу 2).

Таблица 2

Отчет о доходах при использовании «директ-кост»

| Доход | ||

| Переменные расходы | ||

| Маржинальный доход (стр. 1 – стр. 2) | ||

| Постоянные расходы | ||

| Операционная прибыль (стр. 3 – стр. 4) |

Этот метод при значительной номенклатуре изделий дает возможность оценить вклад каждого изделия в возмещение постоянных расходов и формирование операционной прибыли. В некоторых ситуациях (при недостаточной загруженности оборудования, недостаточности заказов) с его помощью находят нижний предел цены — ниже которого цену устанавливать не имеет экономического смысла. Для примера 4 это 100 грн за единицу (90000 : 900), на сумму 90 тыс. грн. То есть это цена, которая полностью покрывает переменные расходы. По поводу данной проблемы см. также примеры 5 и 6.

Наконец, объектом учета расходов и калькулирования согласно позаказному методу является отдельный заказ, который открывается на один или несколько однородных изделий. Все прямые расходы в разрезе установленных статей калькулирования учитываются по отдельным заказам, а косвенные расходы относятся к каждому заказу согласно установленной базе распределения. По окончании производства определяется вся фактическая себестоимость заказа. Себестоимость единицы изделия определяется делением общей фактической себестоимости на количество единиц продукции, изготовленной по конкретному заказу.

Позаказный метод применяют предприятия, производящие уникальные, экспериментальные виды продукции или небольшие партии продукции одного вида по отдельному заказу и пр.

Объектом учета расходов и калькулирования при попередельном методе является отдельный передел. Передел — это законченная часть технологического процесса, в результате которого получается промежуточный продукт (полуфабрикат). Таким образом, калькулируется себестоимость не только готовой продукции, но и продукции (полуфабриката) каждого передела. Причем калькуляция составляется по окончании каждого отчетного периода, а не заказа, как при позаказном методе.

Существует два варианта применения попередельного метода: полуфабрикатный и бесполуфабрикатный.

При полуфабрикатном варианте производственная себестоимость полуфабрикатов предыдущего передела учитывается в производственной себестоимости следующего передела.

При бесполуфабрикатном варианте производственная себестоимость полуфабрикатов предыдущего передела не учитывается в производственной себестоимости следующего передела.

Попередельный метод применяется, как правило, на предприятиях, выпускающих однородную продукцию массового характера. Например, это относится к хлебобулочным изделиям, автомобилям, холодильникам и пр.

Итак, мы привели основные данные по калькулированию. Напомним еще раз, что управление расходами осуществляется за счет сопоставления данных фактических и нормативных (плановых) калькуляций. При сопоставлении выявляются отклонения, их причины, виновные в отклонениях лица.

Учет по центрам ответственности

Почти каждое предприятие состоит из отдельных подразделений, которые выделяются по функциям, продукции, местонахождению и пр. Чтобы эффективно управлять этими подразделениями, необходимо для каждого из них установить критерий эффективности. Не забывая при этом, что главная цель деятельности всего предприятия — получение максимальной прибыли.

Пример 8 У предприятия два основных подразделения — производственный цех и отдел сбыта.

Основная задача производственного цеха — произвести продукцию. В контексте главной цели организации (получение прибыли) критерием эффективности производственного цеха будет снижение расходов и увеличение объема производства.

Основная задача отдела сбыта — продать как можно больше продукции. Поэтому критерий эффективности отдела сбыта — увеличение объема продажи.

Таким образом, эффективность деятельности производственного цеха следует оценивать по размеру расходов на производство продукции и объему производства. Отдела сбыта — по размеру объема продажи.

В терминах управленческого учета каждое из приведенных подразделений будет отдельным центром ответственности. Такие центры бывают разных типов. В примере 8 производственный цех — так называемый центр расходов, а отдел сбыта — центр дохода. Следовательно, руководитель первого подразделения отвечает за уменьшение расходов, увеличение объема производства, а второго — за увеличение доходов. Так что и оценивать результаты работы подразделений следует в соответствии с достижением разных показателей. А от такой оценки, как правило, зависит и размер премирования.

Пример 9 По сравнению с прошлым отчетным периодом (или с плановыми показателями и пр.) производственный цех уменьшил переменные расходы на производство продукции на 10% — 50000 грн в перерасчете на объем выпущенной продукции. Тем не менее, объем продажи упал на 3% — прибыль уменьшилась до 90000 грн.

Эффективность работы производственного цеха выросла, отдела сбыта — уменьшилась, предприятия в целом — уменьшилась. Но при неэффективной работе производственного цеха показатели прибыли были бы еще меньше, поэтому за достигнутые успехи есть основания поощрить (премировать) соответствующих работников производственного цеха.

В этом случае предприятие в целом выступает центром прибыли. Центрами прибыли могут также быть отдельные подразделения предприятия.

Пример 10 У предприятия два цеха: деревообработки и металлообработки. Каждый из них выпускает продукцию, которая продается в большинстве случаев на сторону.

Каждый из цехов является отдельным центром прибыли. Для оценки работы этих подразделений используются различные показатели прибыли:

1) маржинальный доход = объем продажи — переменные расходы;

2) контролируемая прибыль = маржинальный доход — контролируемые постоянные расходы подразделения;

3) прибыль по подразделению = контролируемая прибыль — неконтролируемые постоянные расходы подразделения1;

4) чистая прибыль (убыток) по подразделению = прибыль по подразделению — распределенные общехозяйственные расходы.

1 Неконтролированные постоянные расходы — это расходы, на которые руководитель подразделения не имеет влияния. Например, руководитель предприятия заключил договор аренды цеха, который используется подразделением. Аренда — это постоянные расходы, однако руководитель подразделения не имеет на них влияния, поскольку не он заключал соответствующий договор, т. е. это и есть неконтролированные расходы.

Приведенные показатели являются базовыми показателями оценки работы подразделения. По размеру контролируемой прибыли лучше всего оценивать работу руководителя соответствующего подразделения, так как он учитывает только те показатели, на которые оказывает влияние. Прибыль по подразделению — оптимальный показатель оценки деятельности подразделения, поскольку учитывает все непосредственно относящиеся к нему расходы.

Александр Золотухин