Мы сделали тест на определение профессионализма бухгалтера.

По этой ссылке приведены также результаты теста с учётом проголосовавших на 18.04.2018 г.

А здесь мы проанализируем те недостатки, которые назвали бухгалтера, которые прошли тест. Я сгруппировал эти недостатки по отдельным группам.

| 2.Какие недостатки в бухгалтерской работе Вы замечали на любом из своих предыдущих мест работы? | Код недостатка | название |

| 1.Отсутствие чётко определённых обязанностей у сотрудников бухгалтерии. 2.Неправильное ведение бухучёта – неправильное ведение учёта основных средств, запасов, дебиторов, кредиторов и прочих активов и обязательств. 3.Непроведение инвентаризации. 4.Отсутствие контроля за работой работников бухгалтерии. 5.Несогласованная, разбалансированная работа всех служб предприятия в части ведения бухучёта. 6.И многое другое. |

1 | конструктив |

| неправильне формування собівартості | 1 | конструктив |

| Настройка процессов и коммуникации между отделами. Недостаточно понимание производственных особенностей. Неопределенность руководства в том, какие именно показатели им нужны для принятие решений, форма и вид отчетности, которая была бы им максимально удобна. | 1 | конструктив |

| низкая исполнительная дисциплина, распределение функций между бухгалтерами не по направлениям учета, отсутствие сверки счетов и проверки ОСВ, наличие некорректных проводок, наличие расходов не включенных в декларацию по прибыли | 1 | конструктив |

| Запоздалое получение информации. | 2 | малый конструктив |

| Порядок ведения операций | 2 | малый конструктив |

| Не налажен механизм работы. | 2 | малый конструктив |

| Ошибки бухгалткрского, налогового учёта. Излишние кадры, порой завышенные требования. | 2 | малый конструктив |

| Порядок в документах | 3 | документы |

| Много бумажных документов | 3 | документы |

| Бардак в доках. Бардак в программе. | 3 | документы |

| Несвоевременность подачи первички и внутренних отчетов в бухгалтерию. | 3 | документы |

| Несвоевременное поступление док-тов и отражение хоз операций в учете | 3 | документы |

| докум. оформл. | 3 | документы |

| бардак в документах /экономия на бухгалтерии | 3 | документы |

| Хаос в документах, не здані звіти | 3 | документы |

| Бардак в документах и ведение бухгалтерского учёта | 3 | документы |

| Восприятие бухгалтера как узкого специалиста только для начисления зароботной платы. | 4 | непонимание руководства |

| Не понимание директором, как должно быть в бухучете, ведь все должно быть просто!!! | 4 | непонимание руководства |

| Все думают, что бухгалтер ничего не делает…а что там делать…((( | 4 | непонимание руководства |

| Отсутсвие отпуска | 4 | непонимание руководства |

| не уважение | 4 | непонимание руководства |

| не уважение професии | 4 | непонимание руководства |

| На автоматизацию учёта руководство всегда жалеет денег | 4 | непонимание руководства |

| никого не интересует бухгалтерия. | 4 | непонимание руководства |

| Главное -неорганизованность и, нежелание руководства прислушаться к тому, как должна быть организована работа всех служб для осуществления учета на предприятии, как следствие -дезорганизация в работе, изличне затраченное время, ошибки и т.п. | 4 | непонимание руководства |

| Неоправильний розподіл обов`язків бухгалтерії | 5 | плохая организация |

| неорганізованість | 5 | плохая организация |

| Отсутствие организованности | 5 | плохая организация |

| Бардак | 5 | плохая организация |

| Тупизм | 5 | плохая организация |

| не огранизованность | 5 | плохая организация |

| Бардак | 5 | плохая организация |

| Рутина-нежелание разрабатывать новые подходы и методы внутренней учетной политики | 5 | плохая организация |

| Объемы работы | 5 | плохая организация |

| Работа урывками | 5 | плохая организация |

| Не стабильность | 5 | плохая организация |

| Отсутствие литературы | 5 | плохая организация |

| Недоскональные бух программы | 6 | виновато ПО |

| Програмної обеспечение | 6 | виновато ПО |

| Недосконалість програми | 6 | виновато ПО |

| Частые изменения в законодательстве | 7 | виноват закон |

| Часта зміна законів | 7 | виноват закон |

| Налоговый кодекс | 7 | виноват закон |

| Написание законов | 7 | виноват закон |

| Несовершенство законодательства | 7 | виноват закон |

| Излишняя налоговая нагрузка | 7 | виноват закон |

| Загруженность, незнание законодательства | 8 | непрофессионализм |

| Непрофессионализм предшественника | 8 | непрофессионализм |

| Переплата налогов | 8 | непрофессионализм |

| Загруженность, незнание законодательства | 8 | непрофессионализм |

| Загруженность, незнание законодательства | 8 | непрофессионализм |

| недостаток знаний | 8 | непрофессионализм |

| Нехватка знань | 8 | непрофессионализм |

| Низкая оплачиваемость труда. Слабая техническая база. Безразличие со стороны руководства. | 9 | малая зарплата |

| Маленькая зарплата | 9 | малая зарплата |

| Зарплата | 9 | малая зарплата |

| несправедливость | 10 | психологические факторы |

| усталость | 10 | психологические факторы |

| Не опытность | 10 | психологические факторы |

| Не опытность | 10 | психологические факторы |

| Боязнь новшевств | 10 | психологические факторы |

| Безответственность | 10 | психологические факторы |

| Безответственность | 10 | психологические факторы |

| Нечистоплотность, равнодушие | 10 | психологические факторы |

| Лень | 10 | психологические факторы |

| Однообразие | 10 | психологические факторы |

| Безвідповідальність | 10 | психологические факторы |

| Рутина | 10 | психологические факторы |

| Не внимательность, медлительность, отсутствие гибкости и стрессоустойчивости, безинициативность.. | 10 | психологические факторы |

| Концентрація уваги слабка | 10 | психологические факторы |

| Лень | 10 | психологические факторы |

| Неумение планировать время, невнимательность | 10 | психологические факторы |

| Нет | 11 | невидение проблем |

| Не замечала | 11 | невидение проблем |

| их много | 11 | невидение проблем |

Дальше я обработал полученные результаты.

Сперва составил таблицу недостатков:

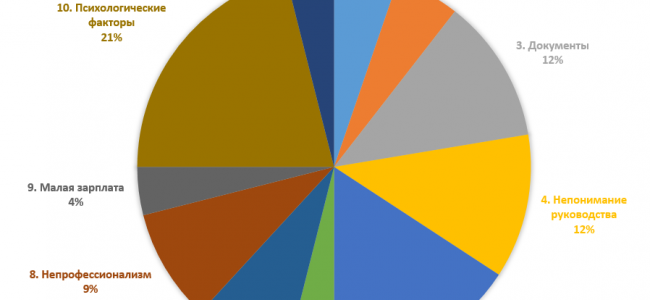

На основании таблицы сделал круговую диаграмму:

Но чтобы нам сделать вывод, полученные результаты нужно укрупнить.

Я их укрупнил в таблице:

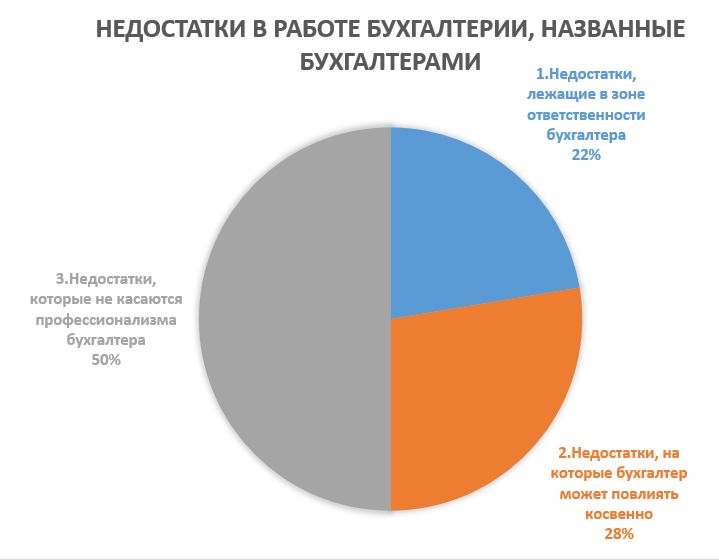

И круговая диаграмма на основании данных этой последней таблицы:

Эти данные показывают, что 22% ответивших бухгалтеров чётко понимают суть бухгалтерского учёта и недостатки, которые подлежат исправлению. Они назвали недостатки, которые полностью зависят от воли бухгалтера.

28% назвали недостатки, которые непосредственно бухгалтеру исправить проблематично, но вот повлиять на их исправление он в состоянии.

Всего ответивших что называется адекватно – 50% (22% + 28%).

А другая половина ответивших – 50% – назвала недостатки, которые профессионализма бухгалтера не касаются. То есть, эти последние 50% не смогли назвать действительные причины плохой работы бухгалтерии, на которые они могут реально повлиять. Фактически они заняли неконструктивную позицию.

В целом, первые 50% профессионалов в части умения видеть реальные недостатки, которые могут быть исправлены – это, на мой взгляд, очень неплохой результат. 50% конструктивистов.

Поздравляю!

В следующий раз сделаю анализ результатов исправления недостатков.

Пишите, комментируйте, предлагайте новые темы для анализа, для опросов.