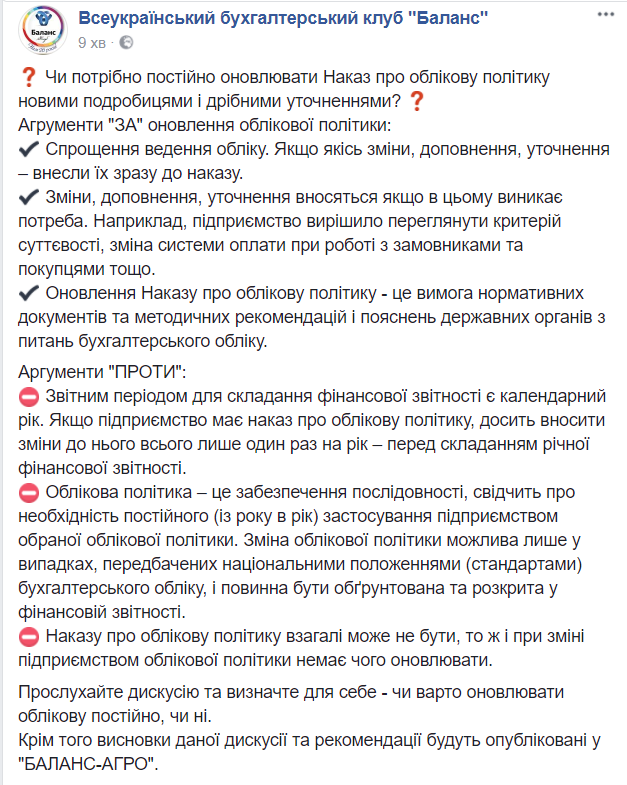

06 грудня 2017 року в Дискусійному клубу Полтава за інформаційної підтримки громадської організації “Всеукраїнський бухгалтерський клуб” та групи компаній “Баланс” відбулася очна дискусія на тему: Наказ про облікову політику потрібно постійно оновлювати новими подробицями і дрібними уточненнями?

Дискусія відбувалася за правилами «Дискусійного клубу Полтава» (організатор Клубу – Олександр Золотухін):

- в дискусії брали участь дві сторони – сторона стверджування, яку представляла Гажієнко Лариса Василівна (директор приватного підприємства «Аудит-сервіс»), і сторона заперечення, яку представляв Олександр Золотухін (консультант з бухгалтерського обліку і оподаткування, дискусійне прізвище – Кіхот);

- кожна із сторін поперемінно навела три аргументи на користь позиції, яку захищала. Лариса Гажієнко доводила, що наказ про облікову політки потрібно постійно оновлювати. А Кіхот доказував непотрібність оновлення.

***

Всеукраїнський бухгалтерський клуб “Баланс”

****

Дискуссия размещена на сайте Утека:

Бухгалтерская дискуссия: нужно ли постоянно обновлять приказ об учетной политике?

Александр Золотухин 05.01.2018

В Дискуссионном клубе «Полтава» при информационной поддержке общественной организации «Всеукраинский бухгалтерский клуб» и группы компаний «Баланс» состоялась очередная очная дискуссия на тему «Нужно ли постоянно дополнять приказ об учетной политике новыми подробностями и уточнениями?».

Дискуссия проходила по правилам Дискуссионного клуба «Полтава» (организатор Клуба – Александр Золотухин):

- в дискуссии принимали участие две стороны – сторона утверждения, которую представляла Гажиенко Лариса Васильевна (директор ЧП «Аудит-сервис»), и сторона возражения, которую представлял Александр Золотухин (консультант по вопросам бухгалтерского учета и налогообложения, дискуссионное прозвище – Кихот);

- каждая из сторон попеременно привела три аргумента в пользу защищаемой позиции. Лариса Гажиенко доказывала, что приказ об учетной политике нужно постоянно обновлять. А Кихот доказывал ненужность обновления.

Актуальность темы

Как правило, учетную политику выбирает бухгалтер, согласовывая ее с руководителем. Бухгалтер составляет текст приказа об учетной политике, руководитель подписывает приказ – и всё, учетная политика выбрана и согласована. В дальнейшем могут вноситься изменения в бухгалтерские нормативы или изменяться рыночная среда и т. п., что закономерно вызывает изменение методов бухучета. В связи с этим возникает вопрос: неужели приказ об учетной политике нужно постоянно дополнять новыми подробностями, изменениями, мелкими уточнениями?

Мы решили выяснить данный вопрос путем дискуссии.

Видео дискуссии можно просмотреть на канале Дискуссионного клуба «Полтава» в Ютубе. А ниже приведем аргументы сторон.

Первый аргумент «за»

Лариса: утвержденный приказ об учетной политике на предприятии упрощает работу бухгалтера.

В письме Минфина от 21.12.05 г. № 31-34000-10-5/27793 (далее – Письмо № 27793) сказано, что полномочия собственника (собственников) предприятия устанавливать учетную политику реализуются путем определения в распорядительном документе перечня методов оценки, учета и процедур, по которым нормативно-методическая база предусматривает более одного их варианта. То же читаем в п. 1.3 Методических рекомендаций по учетной политике предприятия, утвержденных приказом Минфина от 27.06.13 г. № 635 (далее – Методрекомендации № 635). Так зачем же нам что-то усложнять в этом плане, зачем вообще рассуждать, вносить или не вносить в приказ об учетной политике постоянно изменения и дополнения? Есть какое-то основание для изменения или внесения дополнений в учетную политику – дисциплинированно вносим изменения, дополнения в соответствующий приказ и работаем дальше. Кроме того, учетная политика предприятия и ее изменения раскрываются в примечаниях к годовой финансовой отчетности в описательной форме или путем приложения копии распорядительного документа об утверждении или изменении учетной политики (п. 3, 6 разд. IV НП(С)БУ 1 «Общие требования к финансовой отчетности»; Письмо № 27793).

Первый аргумент «против»

Кихот: отчетным периодом для составления финансовой отчетности является календарный год, поэтому информация об изменениях в учетной политике понадобится нам только в конце года.

О том, что отчетным периодом для составления финансовой отчетности является календарный год, сказано в ст. 13 Закона от 16.07.99 г. № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине» (далее – Закон № 996). И поэтому очевидно: если учетная политика предприятием и изменялась или дополнялась среди года, то информация о таком изменении понадобится нам только в конце года. Следовательно, если предприятие имеет приказ об учетной политике, то достаточно вносить изменения в него всего лишь раз в год – перед составлением годовой финансовой отчетности. Да и в п. 3.2 Методрекомендаций № 635 сказано, что учетная политика может быть изменена, как правило, с начала года. То есть один раз в год, а не несколько раз в течение года. Причем здесь следует вспомнить требования П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» (п. 11–13): если предприятие изменило учетную политику, то оно должно распространить эти изменения на события и операции прошлых периодов (лет), откорректировав сальдо нераспределенной прибыли на начало года и повторно предоставив сравнительную информацию по предыдущим отчетным периодам (годам). Правда, если сумму корректировки нераспределенной прибыли определить достоверно невозможно, то измененная учетная политика распространяется лишь на события и операции, происходящие после даты изменения учетной политики.

Второй аргумент «за»

Лариса: изменения, дополнения, уточнения вносятся в любое время, если в этом возникает необходимость.

Например, предприятие решило пересмотреть критерий существенности. Очевидно, что в случае пересмотра критерия это оформляется внесением изменений (или дополнений) в действующий на предприятии приказ об учетной политике. Ведь существенной является информация, отсутствие которой может повлиять на решение пользователей финансовой отчетности (п. 3 разд. I НП(С)БУ 1). Такая ситуация может возникнуть на предприятии в случае: изменения системы оплаты в расчетах с заказчиками и покупателями (если стопроцентная предоплата, то существенной является информация о кредиторской задолженности по полученным авансам; и наоборот, если оплата с отсрочкой платежа, то существенной будет информация о дебиторской задолженности за реализованные товары); смена базы определения количественных критериев существенности статей Отчета о финансовых результатах: с показателя чистого дохода – на показатель финрезультата от операционной деятельности. То есть изменения, новые подробности, уточнения вносятся в случае, если в этом возникает необходимость, независимо от весомости этих уточнений (значительные или незначительные).

Второй аргумент «против»

Кихот: Учетная политика – это не «петлюровская гармошка».

Вся система бухгалтерского учета базируется на определенных основополагающих принципах, описанных в ст. 4 Закона № 996. Один из них – принцип последовательности – свидетельствует о необходимости постоянного (из года в год) применения предприятием выбранной учетной политики. Изменение учетной политики возможно лишь в случаях, предусмотренных НП(С)БУ, и должно быть обосновано и раскрыто в финансовой отчетности. То есть любое изменение учетной политики – это чрезвычайное событие. А если такие изменения постоянны, то к такому предприятию возникают вопросы: может, с ним что-то не так? Конечно, это не касается случая, когда приказ об учетной политике дополняется новыми подробностями в отношении новых хозяйственных операций, которые не происходили ранее. Но в таком случае следует обратиться к первому аргументу «против»: дополнения и уточнения в приказ об учетной политике достаточно вносить один раз в год.

Третий аргумент «за»

Лариса: этого требуют нормативные документы по вопросам бухгалтерского учета.

В соответствии с п. 9 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» учетная политика может изменяться, только если изменяются уставные требования, требования органа, который утверждает П(С)БУ, или если изменения обеспечат достоверное отражение событий или операций в финотчетности предприятия. Поэтому, если такие основания появились, нам ничего не остается, как выполнить требования закона. Это касается изменений. А теперь касательно новых событий и операций, которые не происходили на предприятии ранее и которые требуют определения в учетной политике. Не имея указания в приказе об учетной политике, вы не сможете отразить такие операции в учете. Поэтому вам придется вносить новые нормы в приказ об учетной политике. В соответствии с п. 3.4 Методрекомендаций № 635 распорядительный документ об учетной политике может быть принят как базовый на время деятельности предприятия, в который при необходимости вносятся изменения с определенного времени. Обратите внимание: изменения вносятся при необходимости! То есть, если нужно дополнять новыми подробностями и уточнениями, дополняйте. В письме Минфина от 14.08.16 г. № 31-11410-07-10/23534 сказано, что предприятие может вносить соответствующие изменения в распорядительный документ об учетной политике в течение года. То есть и здесь сказано о возможности вносить изменения тогда, когда это нужно. Обратите внимание также на п. 1.2 Методрекомендаций № 635, в соответствии с которым предприятие самостоятельно определяет, когда для внесения изменений в учетную политику есть законные основания.

Третий аргумент «против»

Кихот: приказа об учетной политике вообще может не быть, поэтому в случае изменения предприятием учетной политики нечего будет обновлять.

В соответствии со ст. 1 Закона № 996 учетная политика – это совокупность принципов, методов и процедур, которые используются предприятием для составления и представления финансовой отчетности. Предприятие самостоятельно определяет по согласованию с собственником (собственниками) или уполномоченным им органом (должностным лицом) в соответствии с учредительными документами учетную политику предприятия (ч. 5 ст. 8 Закона № 996). Изменение учетной политики возможно лишь в случаях, предусмотренных НП(С)БУ, и должно быть обосновано и раскрыто в финотчетности (ст. 4 Закона № 996). Финансовую отчетность по МСФО составляют предприятия, которые в соответствии с законодательством обязаны их применять, а также те, которые приняли такое решение (закреплено в учетной политике) самостоятельно (п. 1 разд. IV НП(С)БУ 1). Предприятие должно раскрывать выбранную учетную политику путем описания: принципов оценки статей отчетности; методов учета по отдельным статьям отчетности (п. 6 разд. IV НП(С)БУ 1). Во всех бухгалтерских стандартах сказано, что соответствующие методы, процедуры, принципы должны приводиться в примечаниях к финансовой отчетности. То есть нигде в нормативных документах не сказано, что учетная политика должна устанавливаться приказом по предприятию. Выбор такой политики – это фактическое ведение учета в соответствии с выбранной политикой. А разъяснение должно быть в примечаниях к финотчетности. Поэтому, конечно, если предприятие что-то изменяет в учетной политике, оно не обязано обновлять несуществующий приказ об учетной политике. Несколько слов о разнообразных Методрекомендациях и письмах Минфина. Действительно, там говорится о закреплении учетной политики в распорядительном документе предприятия. Но это не обязательное предписание законодательства, а рекомендация. Предприятие может выполнять ее, а может и не выполнять.

Выводы по результатам дискуссии

Лариса: итог моих аргументов в пользу того, что приказ об учетной политике нужно постоянно обновлять путем внесения новых подробностей и мелких уточнений:

- это упрощает ведение учета;

- изменения, дополнения, уточнения вносятся в любое время, если в этом возникает необходимость;

- таковы требования нормативных документов и методических рекомендаций, а также разъяснений государственных органов по вопросам бухгалтерского учета.

Кихот: итог моих аргументов в пользу того, что приказ об учетной политике не нужно постоянно обновлять, дополнять новыми подробностями и мелкими уточнениями:

- отчетным периодом для составления финансовой отчетности является календарный год;

- учетная политика – это не «петлюровская гармошка»;

- приказа об учетной политике вообще может не быть, поэтому в случае изменения предприятием учетной политики нечего будет и обновлять.

Руководствуясь принципом последовательности, предприятия должны постоянно (из года в год) применять принятую учетную политику. Изменить учетную политику учреждение может в исключительных случаях, прямо установленных НП(С)БУ 6 и Методрекомендациями № 635: если изменяются уставные требования предприятия; если изменились требования органа, утверждающего П(С)БУ; если изменения обеспечат достоверное отражение событий или операций в финансовой отчетности предприятия. И если такие изменения касаются большей части текста приказа или существенно влияют на его содержание, то приказ целесообразно изложить в новой редакции (п. 3.4 Методрекомендаций № 635). Таким образом, обновлять распорядительный документ об учетной политике в таких случаях предприятие обязано. Но с какой периодичностью это делать – всегда в случае возникновения необходимости (как сказано в аргументах сегодняшней дискуссии «за») или раз в год (аргументы «против») – вопрос профессионального суждения главного бухгалтера предприятия. Учитывая аргумент о том, что информацию об учетной политике и ее изменениях следует раскрывать в примечаниях к годовой финансовой отчетности, напрашивается вывод: пересматривать учетную политику обязательно должны средние и крупные предприятия (поскольку именно они составляют эту форму отчетности) в конце года – перед составлением годовой финотчетности. Однако и квартальная, и годовая финансовая отчетность микро-, малых, средних и крупных предприятий базируется на применении комплекса методических приемов в текущем бухгалтерском учете, которые уточняют моменты признания расходов и доходов, этим самым способствуя представлению достоверной информации не только в финотчетности, но и в текущем учете. Поэтому логичным будет вывод о том, что изменения в распорядительный документ об учетной политике следует вносить сразу после возникновения обстоятельств, обусловливающих их.

Подробнее по ссылке: https://uteka.ua/publication/Buxgalterskaya-diskussiya-nuzhno-li-postoyanno-obnovlyat-prikaz-ob-uchetnoj-politike