Обсяг аргументів:

-аргумент — до 1,5 тис. зн.

-зауваження — до 0,5 тис.зн.

-відповідь на зауваження — до 1 тис. зн.

***

Дискусія з цього питання була ТУТ.

А також ТУТ.

***

***

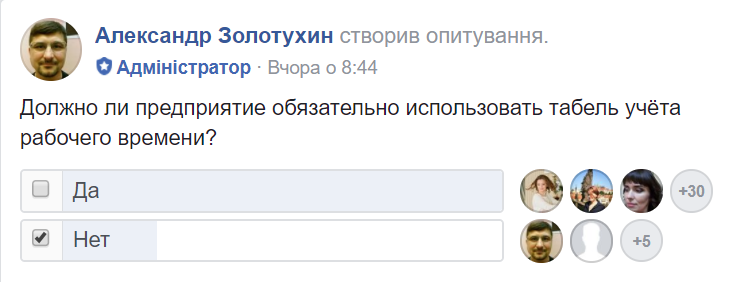

Должно ли предприятие обязательно использовать табель учёта рабочего времени?

***

Спричинена такою новиною:

За відсутність табеля штрафуватимуть, навіть якщо на підприємстві працює лише директор

29.08.2017 | 12:37

Окружний адмінсуд наголосив, що на підприємстві мають вести облік робочого часу, за даними якого виплачують заробітну плату, і визнав правомірним накладення штрафу в розмірі 3200 грн за недотримання вимог законодавства про працю.

Нагадаємо: згідно із ч. 2 ст. 30 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР роботодавець зобов’язаний забезпечити достовірний облік виконуваної працівником роботи, а також бухгалтерський облік витрат на оплату праці. Отже, на підприємстві мають вести табель обліку робочого часу, навіть якщо працює лише одна особа.

Постанова Кіровоградського окружного адміністративного суду від 21.06.17 р. у справі № П/811/820/17.

…

Встановлено, що в період з 04 квітня 2017 року по 14 квітня 2017 року головним державним інспектором відділу з питань додержання законодавства про працю, зайнятість та інших нормативно-правових актів ОСОБА_3 було проведено позапланову перевірку з питань дотримання законодавства про працю та загальнообов’язкове державне соціальне страхування ТОВ “Ктарос”, за наслідками якої складено акт за № 11-01-040/0378 від 14 квітня 2017 року (а.с. 8-15).

Підставою для перевірки стало звернення Кропивницького відділу поліції ГУНП в Кіровоградській області від 24.03.2017 №1443/117-2017, в якому зазначалось, що ОСОБА_2 є директором ПП «Голд-Рубіж», ПП «Ктарос А», ПП «Ктарос-Б», ПП «Рубіж-Україна-В», ПП «Центр-Кордон» та за даними Пенсійного фонду не нараховував собі заробітну плату за період з 01.01.2015 по 15.03.2017 (а.с. 39).

Також, перевіркою встановлено порушення ч.2 ст.30 Закону України «Про оплату праці» щодо обов’язку власника або уповноваженого ним органу забезпечити достовірний облік виконуваної працівником роботи, а також бухгалтерський облік витрат на оплату праці. Так, на підприємстві не ведуться табелі обліку робочого часу, а відповідно не нараховується та не виплачується заробітна плата директору підприємства ОСОБА_2, призначеному на посаду наказом від 31.01.2017 №31/01/1-17 К за сумісництвом (а.с. 14).

З актом перевірки представник позивача ознайомлений, та зазначив, що з ним не згоден, оскільки засновник є директором даного підприємства, тому заробітну плату йому не нараховувалось, табель обліку робочого часу не вівся (а.с. 15, зворотній бік).

…

Питання державного і договірного регулювання оплати праці, прав працівників на оплату праці та їх захисту визначаються цим Кодексом, Законом України “Про оплату праці” та іншими нормативно-правовими актами.

Наказом Державного комітету статистики України від 5 грудня 2008 року N 489 “Про затвердження типових форм первинної облікової документації зі статистики праці” затверджено типові форми первинної облікової документації підприємств, установ, організацій, в тому 1.4. N П-5 “Табель обліку використання робочого часу”.

Відповідно до ч. 2 ст. 30 Закону України “Про оплату праці” роботодавець зобов’язаний забезпечити достовірний облік виконуваної працівником роботи і бухгалтерський облік витрат на оплату праці у встановленому порядку.

…

З огляду на викладене, на підприємстві повинен бути облік робочого часу, за даними якого і виплачується заробітна плата, відповідно до відпрацьованого працівником часу.

Судом встановлено, що відповідно до наказу № 30/06/1-15 К від 30.06.2015 ОСОБА_2 приступає до виконання обов’язків директора та ведення бухгалтерського обліку на підприємстві ТОВ “Ктарос” з 01.07.2015 (а.с. 40).

Відповідно до наказу № 31/01/1-17 К від 31.01.2017 ОСОБА_2 приступає до виконання обов’язків директора та ведення бухгалтерського обліку на підприємстві ТОВ “Ктарос” за сумісництвом з 01.02.2017 (а.с. 41).

Статут ТОВ “Ктарос” не містить спосіб винагороди засновнику, який виконує функції директора, за таку діяльність (а.с. 42-43).

Відповідно наказу № 18/06/1-10 ОД від 18.06.2010 ОСОБА_2 виконує функції директора ТОВ “Ктарос” на безоплатній основі, без нарахування і виплати заробітної плати (а.с. 19).

…

Таким чином, ОСОБА_2 перебуваючи на посаді директора ТОВ “Ктарос”,та враховуючи те, що на підприємстві не має інших найманих працівників, повинен в тому числі вести облік робочого часу, із заповненням Табелю обліку використання робочого часу, і нараховувати та отримувати заробітну плату відповідно до відпрацьованого часу.

Табель обліку використання робочого часу на підприємстві не вівся, про що ОСОБА_2 особисто зазначив в поясненнях до акту перевірки за № 11-01-040/0378 від 14 квітня 2017 року (а.с. 15, зворотній бік).

У зв’язку з порушенням ч. 2 ст. 30 Закону України “Про оплату праці”, згідно акту перевірки складено постанову від № 11-01-040/0378-207 від 04.05.2017 про накладення штрафу уповноваженими посадовими особами у розмірі 3200 грн.

***

ДЕРЖАВНА СЛУЖБА СТАТИСТИКИ УКРАЇНИ

ЛИСТ

від 12.01.2012 р. N 9/4-10/9

Щодо заповнення табеля обліку використання робочого часу

Держстат України в межах повноважень розглянув запит щодо застосування форми первинної облікової документації N П-5 та повідомляє наступне.

Відповідно до статті 14 Закону України “Про державну статистику” органи державної статистики затверджують статистичну методологію та звітно-статистичну документацію, а також типові форми первинної облікової документації, необхідні для проведення державних статистичних спостережень.

Типові форми первинного обліку, затверджені наказом Держкомстату від 05.12.2008 р. N 489 “Про затвердження типових форм первинної облікової документації зі статистики праці”, використовуються з метою обліку використання робочого часу усіх категорій працюючих, для контролю за дотриманням встановленого режиму робочого часу, для отримання даних про відпрацьований час та інших показників, необхідних для складання форм державних статистичних спостережень з праці.

Зокрема, типова форма N П-5 “Табель обліку використання робочого часу” надається як рекомендована для застосування і використовується як формалізований набір показників у складі первинного обліку підприємства щодо використання робочого часу, необхідний для заповнення форм державних статистичних спостережень з праці. На практиці табель використовується також для інших цілей, тому підприємство при необхідності має право застосовувати й іншу форму табеля, але при цьому обов’язковим для респондентів є наявність первинного обліку показників щодо використання робочого часу, явок та неявок працівників, які визначено формами державних статистичних спостережень з праці.

Робочі дні перебування працівника у службових відрядженнях можуть визначатися таким чином: у першому рядку зазначається кількість відпрацьованих годин згідно з режимом за основним місцем роботи, наприклад 8, а у другому рядку – умовні позначення перебування у відрядженні “ВД”.

Позначення в табелі вихідних (святкових) днів, які припадають на період службового відрядження, здійснюється відповідно до Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Міністерства фінансів України від 13.03.98 р. N 59, Положення про відрядження, затвердженого на підприємстві згідно з чинним законодавством та порядку, встановленого колективним договором. При цьому у складі загальної кількості відпрацьованих за місяць днів/годин у графі “Відпрацьовано за місяць” відображаються лише робочі дні/години, що припадають на період відрядження.

Таким чином, облік часу перебування працівника у відрядженнях для відображення у формах державної статистичної звітності з праці здійснюється тільки у тій частині, яка припадає на робочі дні, тобто без урахування вихідних і святкових днів.

Водночас зауважуємо, що питання обліку та відображення у табелі днів вибуття та прибуття з відрядження та одночасної роботи не належить до повноважень Державної служби статистики України, оскільки пов’язані з тлумаченням законодавства з праці.

|

Заступник Голови |

Н. Власенко |

***

МІНІСТЕРСТВО ПРАЦІ ТА СОЦІАЛЬНОЇ ПОЛІТИКИ УКРАЇНИ

ЛИСТ

від 13.05.2010 р. N 140/13/116-10

Про роз’яснення деяких питань законодавства

У Департаменті з питань державного регулювання заробітної плати та умов праці розглянуто звернення і в межах компетенції повідомляється.

Відповідно до статті 10 Закону України “Про відпустки” черговість надання відпусток працівників визначається графіками, які затверджуються власником або уповноваженим ним органом за погодженням з виборним органом первинної профспілкової організації (профспілковим представником) чи іншим уповноваженим на представництво трудовим колективом органом, і доводиться до відома всіх працівників. При складанні графіків ураховуються інтереси виробництва, особисті інтереси працівників та можливості для їх відпочинку.

Конкретний період надання щорічних відпусток у межах, установлених графіком, узгоджується між працівником і власником або уповноваженим ним органом, який зобов’язаний письмово повідомити працівника про дату початку відпустки не пізніш як за два тижні до встановленого графіком терміну.

Оскільки законодавчо не встановлена форма графіка відпусток, він складається у довільній формі.

Враховуючи те, що Закон України “Про відпустки” поширюється на всіх громадян України, які перебувають у трудових відносинах з підприємствами, установами, організаціями незалежно від форм власності, виду діяльності та галузевої належності, а також працюють за трудовим договором у фізичної особи, то норма Закону щодо складання графіка відпусток має бути дотримана і у випадку, коли на підприємстві працює три особи.

Пунктом 1.6 Інструкції зі статистики кількості працівників, затвердженої наказом Держкомстату України від 28.09.2005 р. N 286 та зареєстрованої в Мін’юсті 30.11.2005 р. за N 1442/11722, передбачено, що форми державних статистичних спостережень на підприємствах заповнюються на основі типових форм первинної облікової документації.

До первинної облікової документації для визначення кількісного складу працівників належить і табель обліку використання робочого часу.

Відповідно до пункту 1.3 Інструкції щодо заповнення форми державного статистичного спостереження N 3-ПВ (термінова, піврічна) “Звіт про використання робочого часу”, затвердженої наказом Держкомстату України від 27.12.2007 р. N 467 та зареєстрованої в Мін’юсті 11.01.2008 р. за N 15/14706, підставою для складання звіту є:

форми первинної облікової документації підприємства, установи, організації (далі – підприємства): накази (розпорядження) про прийняття на роботу, переведення на іншу роботу, припинення трудового договору; накази (розпорядження) про надання відпустки; табель обліку використання робочого часу; довідки й інші офіційні документи, що підтверджують відсутність працівника на роботі;

укладений колективний договір підприємства;

документи бухгалтерського обліку та фінансової звітності.

Ведення табельного обліку робочого часу на підприємствах, в установах і організаціях регламентується наказом Держкомстату України від 05.12.2008 р. N 489 “Про затвердження типових форм первинної облікової документації зі статистики праці”. У табелі обліку використання робочого часу (типова форма N п-5) робляться відмітки про фактично відпрацьований час, відпрацьовані за місяць години, в т. ч. надурочні, вечірні, нічні години роботи та ін., а також інші відхилення від нормальних умов роботи.

Враховуючи вищезазначене, ведення табеля обліку використання робочого часу для підприємств з невеликою чисельністю також є обов’язковим.

Особова картка працівника (типова форма N п-2) вищезазначеного наказу Держкомстату є основним документом з обліку особового складу на підприємстві.

Особові картки ведуться на всіх працівників підприємств, установ, організацій незалежно від форм власності, виду діяльності й галузевої належності (в т. ч. незалежно від кількості працівників на підприємстві).

Статтею 24 Закону України “Про відпустки” передбачено, що у разі звільнення працівника йому виплачується грошова компенсація за всі невикористані ним дні щорічної відпустки, а також додаткової відпустки працівникам, які мають дітей.

За статтею 12 Закону України “Про відпустки” щорічну відпустку на прохання працівника може бути поділено на частини будь-якої тривалості за умови, що основна безперервна її частина становитиме не менше 14 календарних днів. При цьому ця частина відпустки не обов’язково повинна бути першою її частиною.

Зазначеною вище нормою передбачено можливість поділу щорічної відпустки на частини, а не обов’язок роботодавця поділити її на частини, як того бажає працівник.

Оскільки остаточне рішення щодо надання працівникові відпустки приймає роботодавець, з метою недопущення втрат робочого часу, беручи до уваги виробничі обставини, він може й не погодитися поділити відпустку так, як того бажає працівник, також може запропонувати свої умови поділу щорічної відпустки або не поділити її взагалі.

Невикористану частину щорічної відпустки має бути надано працівнику, як правило, до кінця робочого року, але не пізніше 12 місяців після закінчення робочого року, за який надається відпустка.

Законодавством не передбачено умови щодо надання невикористаної частини відпустки з дня тижня, що є наступним за днем закінчення попередньої використаної її частини, або кратній 7. Роз’яснення Мінпраці від 20.07.95 р. N 06-2555 “Про поділ щорічної відпустки працівників, яка надається в календарних днях”, яким передбачалася така умова поділу відпустки на частини, втратило чинність у зв’язку з прийняттям Закону України “Про відпустки”, який було введено в дію з 1 січня 1997 року.

Особи, винні в порушенні законодавства про відпустки, несуть відповідальність згідно з законодавством (стаття 28 Закону України “Про відпустки”).

Функції державного контролю за дотриманням законодавства про працю, в т. ч. про відпустки, здійснює Державний департамент нагляду за додержанням законодавства про працю та його територіальні органи.

У разі порушення роботодавцем норм законодавства про працю за результатами перевірки посадові особи Держнаглядпраці мають право вносити їм приписи про усунення виявлених порушень; складати у випадках,передбачених законом, протоколи про адміністративні правопорушення, а також розглядати справи про такі правопорушення та накладати адміністративні стягнення згідно із законодавством.

Так, згідно з частиною першою статті 41 Кодексу України про адміністративні правопорушення порушення встановлених термінів виплати пенсій, стипендій, заробітної плати, виплата їх не в повному обсязі, а також інші порушення вимог законодавства про працю – тягнуть за собою накладення штрафу на посадових осіб підприємств, установ і організацій незалежно від форми власності та громадян – суб’єктів підприємницької діяльності від тридцяти до ста неоподатковуваних мінімумів доходів громадян.

Відповідно до статті 1886 цього Кодексу невиконання законних вимог посадових осіб органів спеціально уповноваженого органу виконавчої влади з державного нагляду за додержанням законодавства про працю щодо усунення порушень законодавства про працю та загальнообов’язкове державне соціальне страхування або створення перешкод для діяльності цих органів – тягне за собою накладення штрафу на посадових осіб від п’ятдесяти до ста неоподатковуваних мінімумів доходів громадян.

|

Заступник директора |

В. Мостовий |

***

|

Про затвердження типових форм первинної облікової документації зі статистики праці |

Відповідно до статей 4, 14, 18 Закону України “Про державну статистику”, враховуючи положення статей 80, 81, 95 Цивільного кодексу України, частини восьмої статті 19 та статті 55 Господарського кодексу України, з метою подальшого вдосконалення державних статистичних спостережень підприємств, установ, організацій щодо обліку особового складу, використання робочого часу та розрахунків з працівниками із заробітної плати

НАКАЗУЮ:

- Затвердити та ввести в дію з 1 січня 2009 року типові форми первинної облікової документації підприємств, установ, організацій, що додаються:

1.5. № П-5 “Табель обліку використання робочого часу”.

…

В самій формі табеля зазначено:

- Форма носить рекомендаційний характер і складається із мінімальної кількості показників, необхідних для заповнення форм державних статистичних спостережень. При необхідності форма може бути доповнена іншими показниками, необхідними для обліку на підприємстві.

***

|

ЗАТВЕРДЖЕНО |

ПЕРЕЛІК

типових документів, що створюються під час діяльності державних органів та органів місцевого самоврядування, інших установ, підприємств та організацій, із зазначенням строків зберігання документів

408 Табелі використання робочого часу – 1 рік

445 Табелі, наряди працівників, за-діяних на роботах із шкідливи-ми умовами праці – 75 р.

685 Документи (довідки, заяви, списки, копії наказів про відрядження, посвідчення про відрядження, протоколи вру-чення, журнали реєстрації по-свідчень, табелі робочого часу тощо) громадян, які постраждали внаслідок Чорнобильської катастрофи – 75 р.

***

Про державну статистику

Верховна Рада України; Закон від 17.09.1992 № 2614-XII

Стаття 4. Суб'єкти дії Закону

Суб'єктами, на яких поширюється дія цього Закону, є:

а) органи державної статистики та працівники, які від імені

цих органів на постійній або тимчасовій основі беруть участь у

проведенні статистичних спостережень;

б) респонденти:

юридичні особи;

відокремлені підрозділи юридичних осіб, що знаходяться на

території України;

відокремлені підрозділи юридичних осіб України, що

знаходяться за межами України;

фізичні особи, незалежно від їх громадянства, які перебувають

на території України, або сукупності таких осіб;

фізичні особи, які є громадянами України і перебувають за її

межами, або сукупності таких осіб;

в) користувачі даних статистичних спостережень.

...

Стаття 14. Основні обов'язки органів державної статистики Органи державної статистики зобов'язані: організовувати і проводити статистичні спостереження за соціально-економічними і демографічними процесами, екологічною ситуацією в Україні та її регіонах; проводити державні статистичні спостереження, що стосуються соціально-демографічного та економічного становища населення, його підприємницької діяльності тощо; аналізувати соціально-економічні, демографічні та екологічні явища і процеси, які відбуваються в Україні та її регіонах; надавати державним органам та органам місцевого самоврядування статистичну інформацію в обсягах, за формами і у строки, визначені планом державних статистичних спостережень або окремими рішеннями Кабінету Міністрів України; забезпечувати гласність статистичної інформації, видавати відповідно до плану державних статистичних спостережень статистичні збірники, бюлетені, огляди, прес-випуски тощо, проводити прес-конференції; забезпечувати рівний доступ до статистичної інформації юридичних і фізичних осіб; проводити фундаментальні дослідження та прикладні розробки у галузі статистики; використовувати у практиці органів державної статистики міжнародні статистичні стандарти та рекомендації; забезпечувати респондентів звітно-статистичною документацією (за винятком державних класифікаторів техніко-економічної та соціальної інформації) відповідно до плану державних статистичних спостережень; забезпечувати ведення Єдиного державного реєстру підприємств і організацій України та реєстрів респондентів статистичних спостережень, ідентифікацію та класифікацію включених до цих реєстрів суб'єктів; забезпечувати розвиток і вдосконалення технології опрацювання статистичної інформації; забезпечувати збереження, накопичення, актуалізацію та захист статистичної інформації, дотримання її конфіденційності; здійснювати міжнародні та міжрегіональні статистичні зіставлення; надавати статистичні дані міжнародним організаціям, а також здійснювати обмін статистичною інформацією із статистичними службами інших країн відповідно до вимог законодавства України.

…

Стаття 18. Основні права і обов'язки респондентів Респонденти мають право знати, які первинні дані про них збираються у процесі статистичних спостережень, з якою метою, як, ким і з якою метою будуть використовуватися. Респонденти зобов'язані безкоштовно (за винятком проведення окремих вибіркових обстежень фізичних осіб або сукупностей таких осіб, за участь у яких респонденти отримують грошову компенсацію за витрату часу) в повному обсязі за формою, передбаченою звітно-статистичною документацією, у визначені строки подавати органам державної статистики достовірну інформацію, у тому числі з обмеженим доступом, і дані бухгалтерського обліку. Склад, обсяги та методологія розрахунків показників, адреси і строки подання статистичної інформації, зазначені у звітно-статистичній документації, є обов'язковими для всіх респондентів і не можуть бути змінені без відповідного дозволу органів державної статистики.

***

Господарський кодекс

Стаття 19. Державний контроль та нагляд за господарською діяльністю

…

8. Усі суб’єкти господарювання, відокремлені підрозділи юридичних осіб, виділені на окремий баланс, зобов’язані вести первинний (оперативний) облік результатів своєї роботи, складати та подавати відповідно до вимог закону статистичну інформацію та інші дані, визначені законом, а також вести (крім громадян України, іноземців та осіб без громадянства, які провадять господарську діяльність і зареєстровані відповідно до закону як підприємці) бухгалтерський облік та подавати фінансову звітність згідно із законодавством.

Забороняється вимагати від суб’єктів господарювання, відокремлених підрозділів юридичних осіб, виділених на окремий баланс, подання статистичної інформації та інших даних, не передбачених законом або з порушенням порядку, встановленого законом.

***

***

Окремі коментарі:

Коментарі

Да и нормы рабочего времени тоже в табеле видно -если превышение , то начисляют по двойному тарифу . И короткие дни перед праздничным тоже по табелю видно -нужно чтобы 7 стояла )

Те же яйца, только вид сверху.

Кому как ни Вам , всегда стремящемуся к совершенству, не начислять зарплату собственнику полностью за отработанные дни и ночи ?)))) Потом , правда придется выходные дополнительно дать , ну вот тут как нельзя кстати форма табеля и пригодится .

Причем здесь вранье? Табель это учет рабочего времени , который дает возможность начислять именно такую зарплату , а не другую .

В документе по начислению зарплаты вы можете поставить ,что отработали 168 часов . Но КАК эти часы были распределены по дням? Может быть , вы работали трое суток подряд -вот уже 72 часа.

Я понимаю, что вы хотите сказать, что все это бумага , и ее можно рисовать как хочешь. Да , можно , но это и есть порядок на предприятии, один там человек или сто.