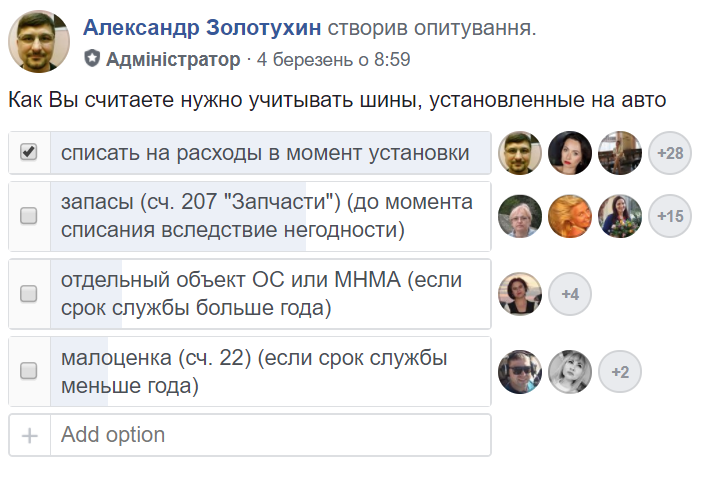

Вот ЗДЕСЬ мы сделали опрос по этому вопросу.

Получили такой результат:

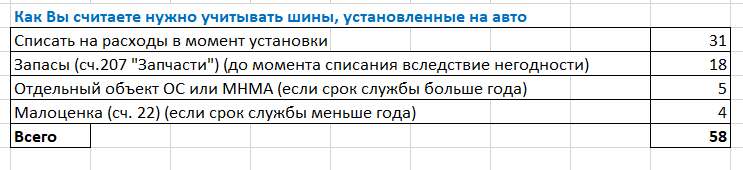

Эти результаты мы подытожили в таблице:

Поскольку два последних результата это по сути один и тот же метод, мы сгруппировали эти результаты:

На основании полученных результатов мы составили наглядную диаграммку:

Эта простенькая проделанная нами совместно работа наглядно показывает, как бухгалтерское сообщество смотрит на вопрос бухгалтерского учёта шин.

Большинство считает вполне правомерным списывать шины сразу на расходы в момент их установки на автомобиль.

Вот лично я тоже так считаю. Не нужно усложнять то, усложнение чего не даст нам никакой выгоды.

Вполне разумен и второй вариант – учитывать на счёте 207 до момента выхода шины из строя. И только в этот момент списать на расходы.

В этом случае мы будем аккуратнее относиться к учёту шин в обороте. Ведь они у нас на балансе. А то, что на балансе, как правило, под особым контролем.

Третий вариант – экономически самый адекватный. Ведь шина, действительно, служит определённое время и постепенно переносит свою стоимость на расходы. Недостаток этого варианта – его громоздкость.

***

Итак, дорогие коллеги, это наш совместный проект выработки учётной практики.

Если вы хотите упростить дело, выбирайте первый вариант.

Если хотите лучший контроль за шинами в процессе эксплуатации – вам второй вариант.

Если вам нужен экономически самый обоснованный вариант – берите третий.

Приглашаю к дальнейшим дискуссиям по учётным вопросам.