«Сільськогосподарський» облік:

ПДВ, податок на прибуток, ПДФО

Програма вебінару

1.Критерії та умови, за якими сільськогосподарське підприємство може отримувати дотації (20 – з 14.00 до 14.20)

• Хто може бути отримувачем дотації (три критерії)

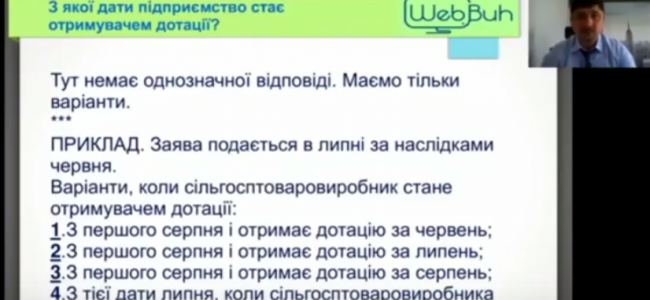

• Реєстр отримувачів дотації

• Порядок виписування податкових накладних

2.Звітність з ПДВ для сільгоспників, які отримують дотацію (25 – з 14.20 до 14.45)

• Декларація з ПДВ

• Додаток 5

• Додаток 9

• Додаток 1

• Чи подають сільгоспвиробники — отримувачі бюджетної дотації Звіт про пільги

3.Особливості розподілу, використання бюджетної дотації (15 – з 14.45 до 15.00)

• Підприємства, які не мають права на отримання дотації

• Порядок розподілу бюджетної дотації у 2017 році

• На яку суму дотації може претендувати сільгосптоваровиробник?

• Наступний етап – визначення коефіцієнтів пропорційності.

• На які цілі сільгосптоваровиробник може використати отриману бюджетну дотацію?

• Бухгалтерський облік отриманої дотації

4.Податок на прибуток для сільгосппідприємств (30 – з 15.00 до 15.30)

Перша особливість – річний звітний період

• Особливості розрахунку податку на прибуток за спеціального річного податкового періоду

• Коригування на податкові різниці

• Нові податкові різниці

• Прискорена амортизація – чи є користь для сільгоспника?

5.Придбання сільгосппродукції у населення (15 – з 15.30 до 15.45)

• Строки видачі готівки під звіт

• Гранична сума розрахунків готівкою

• Звіт про використання коштів

• Первинні документи

• Податок на доходи фізичних осіб

• Військовий збір

6.Орендна плата за орендовані у фізосіб земельні ділянки (паї) (15 – з 15.45 до 16.00)

• Форми виплата орендної плати – натуральна і грошова – особливості

• Індексація орендної плати – варіанти

• Строки виплати і нарахування – що в обліку?

• Виплата натурою – як визначити об’єкт оподаткування ПДФО і військовим збором?