Хотите узреть действительную душу, сердце бухгалтерского учёта?

А вот стучите и открыто будет вам.

***

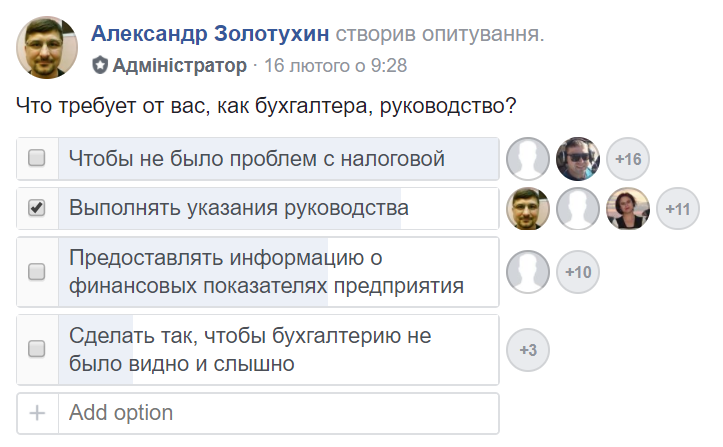

Мы провели опрос уважаемых коллег бухгалтеров:

Что требует от вас, как бухгалтера, руководство?

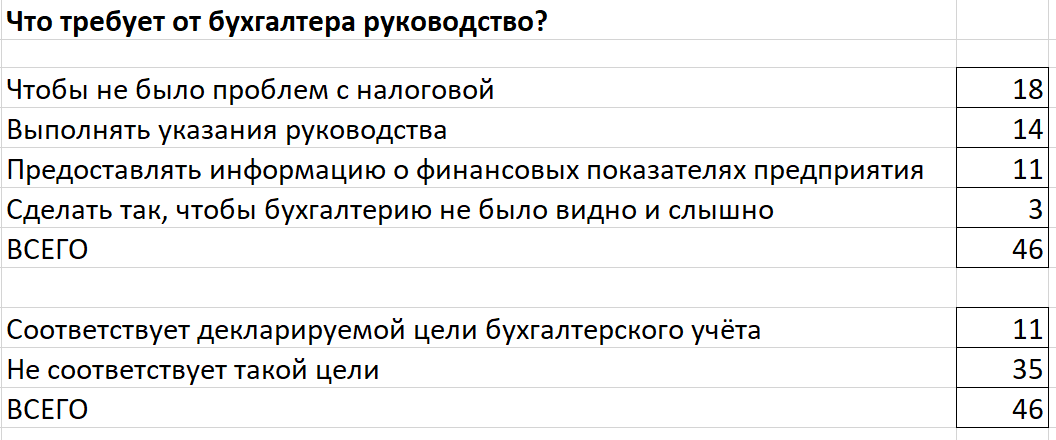

Результаты опроса в табличке:

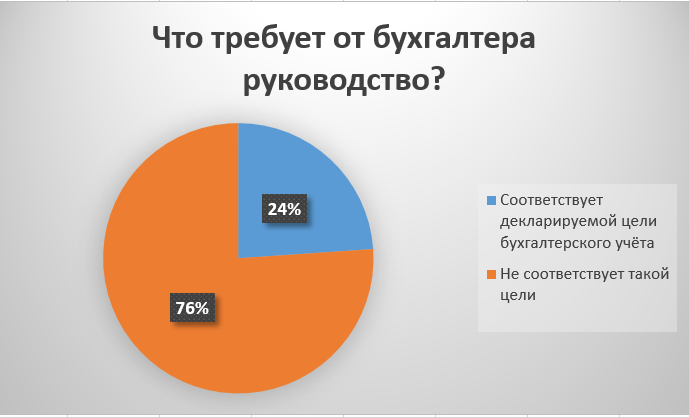

А вот результаты опроса в виде диаграммок:

***

А вот какую цель бухгалтерского учёта декларирует Закон о бухгалтерском учёте (ч. 1 ст. 3):

“Целью ведения бухгалтерского учета и составления финансовой отчетности является предоставление пользователям для принятия решений полной, правдивой и беспристрастной информации о финансовом состоянии и результатах деятельности предприятия.”

***

Если мы сопоставим практику (то, что действительно требуют от бухгалтеров руководители) с теорией (то, что декларирует Закон о бухгалтерском учёта), мы увидим значительные расхождения.

Только 24% опрошенных указывают, что практика совпадает с теорией. То есть, только четвёртая часть, можно сказать, живёт по закону.

А большинство (76%) назвали совершенно иную цель бухгалтерского учёта.

И это не какие-то там выдумки, а объективная реальность, данная нам в непосредственном ощущении.

Это не чьи-то там фантазии, а реальная жизнь.

Имеем чёткий сигнал – Закон о бухгалтерском учёте не отражает нашу реальную жизнь.

А посему основанная на нём информация недостаточно правдива.

***

Какие практические выводы можно отсюда сделать?

Вывод простой: реалии практики нужно узаканивать.

Например, если в реальности цель только чтобы не иметь проблем с налоговой, то бухгалтерский учёт таких предприятий должен быть максимально упрощён, активы должны учитываться только по первоначальной стоимости, не должно быть никаких резервов и прочих экономических ухищрений, которыми наводнён современный бухгалтерский учёт.

Об этом нужно указывать в приложениях к финотчётности.

Если предприятиям действительно нужна реальная экономическая картина, то тут бухгалтерский учёт может уже ухищряться экономическими выкрутасами. Всякими там справедливыми стоимостями и другими бухгалтерскими морковками.

А каково Ваше мнение?